外壁塗装の見積もりが高過ぎ?注意点をプロが徹底解説します

令和元年の台風15号や台風19号の被害により、自宅が浸水被害に遭ってしまった人も多いことでしょう。

ここでは火災保険に加入している場合、

浸水による補償を受けられるのか?

どれくらいの額が補償されるのか?

といったポイントで解説していきます。

なお屋根瓦が壊れてしまったときの火災保険の活用法も、あわせて読んでみてください。

火災保険ならどれでも水害の補償をしてくれるの?

まず現在加入している火災保険の保険証券を準備して、内容を確認してみましょう。

対象となる災害の内容や範囲が記載されていると思います。

そこで水災という項目に◯が付いていれば、浸水被害による補償を受けられます。

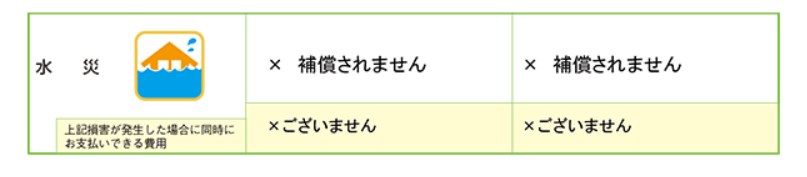

もし↓のように水災が対象外となっている場合は、残念ながら補償は受けられません。

水災補償を付けると月々の保険料が高くなるので、契約時に外してしまう世帯も多いのですね。

近年は都市部でも台風などの水害が発生しやすくなっていますから、この機会に見直してみるのも良いでしょう。

ただ水災補償に入っているからと言って、どんな浸水被害でも対象となるわけではありません。

どんな浸水被害でも補償されるわけではない

火災保険による水災補償では、被害の原因と補償の対象範囲によって補償されるか否か?が決定されます。

台風などが原因の災害のみ

台風や大雨による以下のような災害が対象となります。

- 洪水

- 高潮

- 土砂崩れ

- 落石

- 融雪洪水

したがって地震による津波や土砂崩れは、火災保険による水災補償は受けられません。

地震が原因の被害については、火災保険とセットで加入する地震保険でカバーされます。

補償範囲は建物と家財

水災補償される範囲には建物と家財という2種類があります。

| 建物 | 家財 |

|---|---|

|

|

火災保険の契約内容によっては、建物には水災補償がついているが家財は対象外といったケースもあります。

保険証券の内容をていねいに確認しておきましょう。

支払い基準(浸水基準)とは?

浸水被害ならどんなものでも補償されるわけではありません。

一定の支払い基準(浸水基準)を満たすものだけが対象となります。

■

一般的には、以下のとおりです。

- 床上浸水

- 地盤面から45cm超の浸水

- 浸水により協定再調達価額の30%以上の損害があった

いずれかの条件を満たせば、水災補償を受けられます。

協定再調達価額とは?

保険の対象となる建物などについて同等物を建てたりするときに必要となる費用を、協定再調達価額と呼びます。

建物の場合、新築価格から築年数によるマイナス分を減価して再調達価額を求めます。

保険会社によっては、再取得価額や保険価額などの名前で呼ばれることも。

水災補償って必要なの?

なるべく保険料の負担を減らすために、火災保険から水災補償を外す人が多いのは事実です。

ただ最近では、毎年のように水害が発生していますね。

- 平成27年9月関東・東北豪雨(茨城県など)

- 平成30年台風第21号(大阪など)

- 令和元年北九州豪雨

- 令和元年台風第15号、19号(千葉・長野など)

このように災害が身近になった現在、できるだけの備えが必要なのは言うまでもありません。

周辺のハザードマップなどを確認して、浸水リスクを把握しておくのも大切ですね。